撰寫人:蘇逸真(COP27組員)

根據世界經濟論壇(World Economic Forum,WEF)報導,所謂「綠色金融」,被視為能同時滿足「環境保護」和「資本主義」的解決方案。

相較於石化、燃煤等高污染、高碳排的產業,金融業本身的直接排碳量並不高,但金融業者可利用自身融資的影響力,擴大對能源轉型、低碳經濟、綠色消費等相關產業的投資,同時限縮放款給其他加速全球暖化、環境污染的產業。

目前國際間已建立之綠色金融重要原則包括,赤道原則(Equator Principles, EPs)、責任投資原則(Principles for Responsible Investment, PRI)及永續保險原則(Principles for Sustainable Insurance, PSI)等。2021年3月10日,歐盟《永續金融揭露規範》 (Sustainable Finance Disclosure Regulation, SFDR)正式上路,落實ESG規範,剔除漂綠基金。未來,SFDR將成為一個非常公開的標誌,照亮各企業、資產公司面對ESG的態度與正在執行的程度。

金管會自106年起推動「綠色金融行動方案1.0」,並於去(109)年8月發布「綠色金融行動方案2.0」,引導企業重視環境、社會及公司治理(下稱ESG)議題,促成投資及產業追求永續發展之良性循環。

國立政治大學商學院信義書院與國內領導品牌CSRone永續智庫和於3月26日發表最新調查顯示,2020年臺灣企業出版永續報告首度突破600本。其中90.7%由上市櫃公司所出版、47.6%是自願性出版。而即將於2023年被強制規範出版的企業、資本額20億到50億的上市櫃公司,也有高達29.0%的企業提早練兵。

最新《2022臺灣暨亞洲永續報告現況與分析》完整結果如下:

- 台灣永續報告突破680本,20到50億企業超過3成已提前練兵

- 出版永續報告之企業EPS與ROE連續7年優於大盤

- 漏網之魚!台灣營收百大企業9家未出版永續報告

- 62.9%常態性設置企業永續委員會,卻達9成未連結薪酬與績效

- 全球碳市場共識敲定 仍超過8成台灣企業未進行碳足跡盤查

- 97%揭露「供應商管理政策」,45%未揭露「管理及評估供應商風險」

- 整合性揭露成主流趨勢:36.8%台灣企業參考TCFD、18.3%參考SASB框架

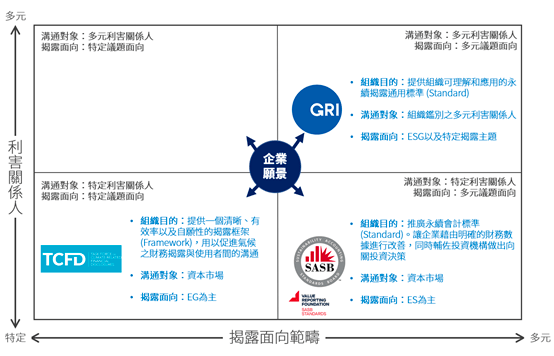

CSRone永續智庫建議組織首先需回歸檢視經營宗旨、願景(purpose),從自身特質、特色、特點出發,並自「利害關係人」與「揭露面向範疇」兩大面向了解新興永續框架、準則的內涵,有效釐清其於組織發揮的功能與導入合適性。相比空泛且紙上談兵的永續承諾和宣示,利害關係人更關心議題如何被妥善管理,以及企業資訊揭露期間,做了哪些實質行動以減緩衝擊、創造正面影響。因此,框架與重大性議題的確立,不僅能釐清組織營運方向(why),同時更能協助高階主管制定呼應短、中、長期永續目標(when)的追蹤指標,並釐清議題管理面向(what)、管理重要排序與方式(how),以及目標溝通對象(who)。

(自企業組織願景出發,並透過「揭露範疇」與「溝通對象(利害關係人)」兩大面向思考框架導入之合宜性/CSRone永續智庫整理製圖。)

為防止企業假永續之名「漂綠」,金管會將比照歐盟,制定台灣的「永續分類標準」,具體定義「永續經濟活動」標準。第一階段將涵蓋製造、運輸倉儲、營造建築三大類產業,要求業者應符合條件才能稱為「永續」,也才能獲得永續金融的投融資金流。

隨著SFDR規範引導,永續投資產品將由ESG研究整合走向「深綠」的永續趨勢主題基金、與影響力投資基金,意即相關永續金融產品將轉向擁抱更積極、主動的投資方式,以發揮影響力。

根據金融解決方案公司Broadridge的分析數據顯示,2020年採取主動式篩選管理的ESG基金如影響力基金、ESG主題基金,相比僅採用排他性篩選、ESG集成等泛ESG方法的產品,整體淨流入金額相差近1億歐元。

綜上,不僅是企業本身須釐清自身ESG走向,金管會更需嚴加控管永續標準,得以讓大眾與企業「真正永續且深綠」。

參考資料

- 簡要引言,重要性(近年來越來越多人在推動ESG)

- 綠色金融定義是什麼?最完整的綠色金融行動方案懶人包https://www.cheers.com.tw/article/article.action?id=5100534

- 過去國際進展/ 國內進展(ESG目前我們在國際及國內都做了些什麼?)

- 全球綠色金融發展現況https://www.cbc.gov.tw/tw/public/Attachment/72710213871.pdf

- 綠色金融行動方案2.0—建構永續金融生態系https://www.ey.gov.tw/Page/5A8A0CB5B41DA11E/64019e85-2385-4224-8466-1592bcac7785

- 現階段狀況(有效性為何?目前我們我們的處境為何?)

- 企業永續路走到哪?-台灣永續報告的7個關鍵發現https://ubrand.udn.com/ubrand/story/12117/6191634

- 未來展望(未來我們該如何更好?我們可以做的是什麼?)(台灣的永續究竟要實行到什麼樣的程度才足夠被企業及大眾信任?漂綠如何被真正執行?)

- 永續顧問洞悉:你「茫從、盲從、忙從」了嗎!3大心法解決企業常見ESG症頭https://csrone.com/topics/7328

- 防企業漂綠-金管會參考歐盟推台版:永續分類標準https://ubrand.udn.com/ubrand/story/12117/5940990

- SFDR引導永續投資走向影響力、主題式基金新方向 https://csrone.com/news/6884

如何推動台灣ESG,才是真正的淨零碳排〈綠色金融 VS ESG VS 漂綠〉